作者:云潭, 编辑:小市妹

对于一家上市企业来说, 单个季度的增长不难, 难的是长期持续成长的能力。

放眼全球资本市场, 苹果、贵州茅台、微软等之所以成为超级大白马, 就在于他 们能像“永动机”那样持续地创造价值。

而且即便短期遇到挫折, 长期积累的韧性和独特商业模式, 也能帮助公司跨过低谷, 重新走牛。

对于投资者而言, 拆解财报, 表面上是观察财务数据的表现, 但本质上, 是对这家公司战略走向、组织密码的解读和预测。

在日益分化的化妆品赛道, 2023年的丸美股份, 展现出了 “长牛”潜质。

【长跑健将】

行业“K型分化”之中, 丸美股份交出了 一份不俗的三季报答卷。

10月30日晚, 丸美股份公布2023年前三季度财报。 前三季度实现营收15.36亿元, 同比增长34.34%, 归母净利润达到1.74亿元, 同比上升44.84%, 扣非净利润1.57亿元, 同比增速更是达到75.99%。 -长跑

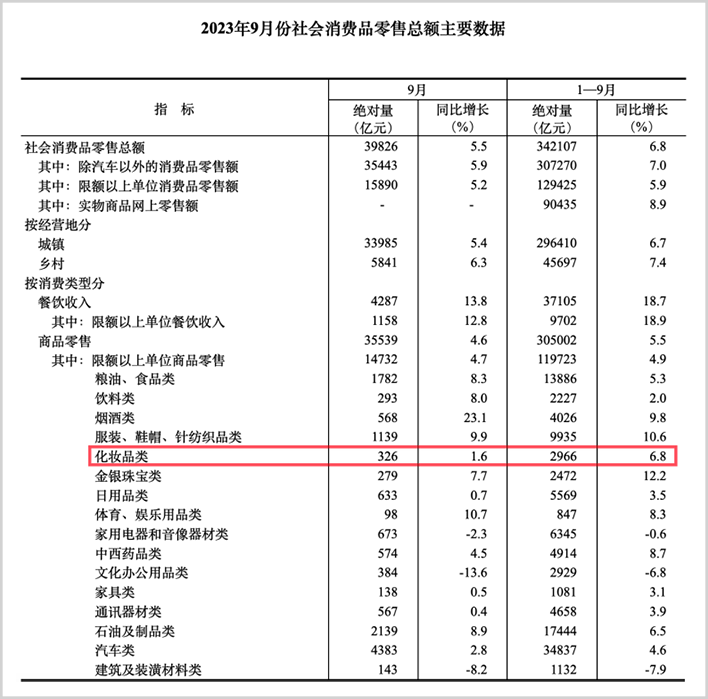

而根据国家统计局公布的2023年1-9月社会消费品零售数据, 1-9月份化妆品类零售市场总额2966亿元, 同比增长6.8%, 相比2021年增长5.78%。 也就是说, 丸美的业绩远超行业大盘。 -长跑

▲来源:国家统计局

展开全文

今年以来, 丸美的一季报、中报和三季报都能带给投资者更多的惊喜, 而且每个季度都在进步。

尤其是, 检验盈利能力最为重要的指标——毛利率大幅改善。 第三季度的毛利率上涨到72.44%, 前三季度达到70.84%, 都创造了 历史最高记录。

取得这样的成绩并不容易, 目前看, 美妆行业经历了 前些年的高速增长后, 遭遇到瓶颈期。

品牌之间的割裂和分化日益严重, 即便是国际大牌, 在激烈的竞争中, 也显露颓势;前些年靠流量和猛砸营销崛起的新锐品牌在今年纷纷陨落, 逃不脱速生速死的命运。

目前已公布三季报的A股上市化妆品企业中, 收入和利润增速均超过30%的仅有丸美和珀莱雅, 遑论一些企业还出现业绩失速甚至下滑的迹象。 在更具含金量的扣非净利润增速上, 丸美更胜一筹, 展现出更强的抗压力和韧性。 -长跑

经历疫情洗礼, 行业表现出较为明显的“K型分化”, 一些企业在疫情的冲刷中, 日渐式微, 最终徘徊不前甚至被市场淘汰;而另一些企业, 凭借韧性穿越周期波动, 强势复苏。

经过3年的大浪淘沙和市场洗礼, 活下来、活得好的无一不是有根基、有沉淀、有初心的品牌。

资本虽然嗜血, 但最终回归理性。 化妆品赛道需要的是能跑马拉松的长跑选手, 而非只擅长短期爆发的运动员。 在这个需要长期耕耘的赛道, 考验的不是短期爆发力, 而是持久的输出能力。

从今年前三季度的表现来看, 丸美在这条赛道上跑了 出来。 逆风前行, 也更能体现出过去几年改革的成效。

【持续迭代】

电影《爱丽丝漫游仙境》中, 红皇后告诫爱丽丝:你 必须尽全力不停奔跑, 才能保持在原地。 商业社会中亦是如此, “红皇后预言”提醒着每一位参与者:你 必须永不停止地前进, 才能不被淘汰。

资本市场中, 这种永不停歇的奔跑动力更值得重视和青睐。 要知道, 二级市场中的资金流动瞬息万变, 且在市场低迷时更加敏感, 一旦业绩失速或者停滞不前, 投资者就会用脚投票。

丸美股份经历三年变革后, 重焕生机, 迸发出持续向上的动能。

一方面, 继续夯实“眼部护理专家+抗衰老大师”的品牌心智, 在消费者心目中树立极高壁垒的差异化品牌标识;

上半年, 具有眼霜及美容仪二合一的“黑眼圈神器”丸美小红笔眼霜, GMV达到1.07亿, 同比大增355%;双胶原小金针次抛精华实现GMV9013万元, 同比增长155%。

另一方面, 继续深挖底妆细分赛道, 第二增长引擎PL恋火实现收入3.07亿, 同比劲增211.42%。

▲PL恋火「看不见」系列

渠道转型进展良好, 上半年线上渠道实现营业收入8.45亿元, 占比接近八成(79.78%), 同比增长58.97%, 以抖音为主的线上直营同比增长119.53%。 丸美品牌在新的消费渠道, 仍呈现出蓬勃生机。 -长跑

当前, 线上渠道已经成为公司收入的主要来源, 彻底改变了 曾经过度依赖线下的顽疾。 而且, 自播和达播形成理想的1:1格局, 自播占比正逐步提升。

与此同时, 大单品策略成效显著, TOP3单品整体占比提升58.71%;“黑眼圈神器”丸美小红笔眼霜, 双胶原小金针次抛精华等继续高增长。

这些转型取得了 立竿见影的效果, 并且不断深化, 聚集成一种内部主动迭代升级的源动力。 公司毛利率显著改善, 和欧莱雅不相上下(70%左右), 表明公司不打价格战, 凭借科技力、产品力, 拥有较强的议价能力;-长跑

这证明公司并没有陷入价格战、流量战的漩涡, 凭借强大的科技竞争力构筑厚实的护城河, 议价能力再次提高。

正如公司董事长孙怀庆所言:“中国要诞生世界级的品牌, 最后必须要去突破科技;丸美作为一个美妆科技公司, 更要发力科技。 丸美的竞争力一定也是来自于领先的科技水平, 而流量、价格战, 这些都不是丸美所追求的。 ”-长跑

股神巴菲特就曾多次强调:“评估一个企业最重要的因素是定价权。 如果你 有能力提高价格而又不被竞争对手抢走生意, 你 就有了 一个非常好的生意。 ”这种由科研力量打造的竞争力, 为公司铸就了 穿越牛熊的底气。 -长跑

周转率数据也能从侧面进行印证, 公司周转天数下降到历史较低位置, 存货周转率(2.79)上升到历史高位, 说明公司从过去的“被动增库存”到“良性动销”, 甚至积极补库存, 满足市场需求, 以防出现断货的情况。 -长跑

知名战略专家刘润在近期的演讲中指出, 经济处于高速增长区间, 时代奖励“机会”;在“中速增长区间”, 时代奖励“竞争力”。

当下的化妆品行业上演的就是这一逻辑。 如今, 更加挑刺的资本, 也会奖励那些持之以恒的企业, 同样也会惩罚那些追逐一时流量的短期利益者。

【被低估的美妆科技公司】

今年以来, A股市场持续低迷, 受大盘拖累, 丸美股份的真实价值被严重低估。

丸美股份前三季度业绩持续向好, 不仅超出行业大盘, 成长性更强于一些国际巨头, 但估计走势却与之相反。

这种持续创造价值的能力, 不应被整个市场的情绪氛围所拖累, 聪明的投资者应抓住这一黄金机遇。

一方面, 化妆品是一条黄金赛道, 诞生了 总市值1.6万亿人民币的欧莱雅等国际巨头, 而中国作为全球最大的化妆品市场, 理应生长出一个民族国际品牌。

另一方面, 化妆品兼顾科技和消费双重属性, 既有消费股的韧性和抗经济周期的能力;又有科技股的魅力, 且科技属性愈发强烈。

在化妆品赛道, 独家成分就是企业制胜的“核心武器”。 放眼全球, 继美国A醇、法国玻色因、西班牙胜肽三大抗老成分之后, 重组双胶原蛋白成为与其分庭抗礼的“中国专利”。

随着重组胶原蛋白技术的不断突破, 不仅推动中国企业在抗衰老赛道中崭露头角, 更有望协助打破现有美妆市场的格局。

9月23日, 在“丸美第三届重组胶原蛋白科学家论坛”上, 正式发布了 医用重组胶原蛋白贴敷料、医用重组胶原蛋白敷料两种Ⅱ类医疗器械新品, 这是纯度高达96.7%的重组Ⅲ型胶原, 由丸美独家“翻译暂停”专利技术研发而来, 能够解决医美群体术后红肿、易敏、修复等难题。 -长跑

这是公司向医美进发迈出的坚实一步, 未来10年, 丸美还将投入超亿元展开深入研究, 根据计划, 2026年将推出重组胶原蛋白水光针三类医疗器械产品;2028年将推出重组胶原蛋白填充类三类医疗器械产品。 -长跑

可以看出, 从实验室到为消费者赋能, 丸美拥有产业化落地的能力。 这种能力也有助于企业形成“投资-研发-产品创新-带来收益-再次投资”的正向循环。

正如上文所述, 在行业进入“中速增长阶段”考验的是竞争力, 而这种竞争力来自于“长期主义”的坚守。

长期主义很重要, 却很难坚持。 在“长期主义”一词被泛滥式运用的当下, 更应关注企业的产品和产业化落地的能力。

显然, 丸美做出了 表率。

对于上市公司而言, 财报数据是过往战略打法的会计学反应, 但资本市场更看重未来, 科技研发就是未来的指向标。 因此, 科创类上市公司的估值普遍要高很多, 拥有“芯片级”科技储备的丸美理应获得更多的青睐。 -长跑

当下的A股市场, 演绎着国产替代和民族科技自立的大戏。 即便遭受打压制裁, 但华为依然在5G、智能汽车、手机等领域突出重围, 逆势增长, 华为概念股指数屡创新高;比亚迪通过多年潜心修炼, 最终成为全球新能源汽车头名。 -长跑

对研发死磕式的坚守, 帮助企业在迷雾之中, 确定前行的航向, 并最终率先到达彼岸。

在化妆品领域, 中国也必将会诞生一家世界级的“美妆科技公司”, 丸美股份具有这样的潜力。

免责声明

本文涉及有关上市公司的内容, 为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他 商业建议, 市值观察不对因采纳本文而产生的任何行动承担任何责任。 -长跑

——END——

转载请注明:华体网,华体网体育资讯站,华体网体育 » 田径运动 » 中国化妆品需要长跑型选手,长跑

版权声明

本文仅代表作者观点,不代表B5编程立场。

本文系作者授权发表,未经许可,不得转载。

发表评论